Frågor och svar

Nedan följer ett antal frågor och svar. Vi hoppas att det ger en bättre förståelse för PLUSfonder och indexfonder generellt. Om det är någon fråga som saknas, skicka gärna ett mail till info@plusam.se.

Vad är en indexfond?

En indexfond är en fond med mål att generera en avkastning som så nära som möjligt överensstämmer med ett visst index. Rent praktiskt går det till så att fonden köper samma aktier i samma vikter som det index man vill efterlikna. Detta brukar kallas passiv förvaltning, i motsats till aktiv förvaltning där en förvaltare försöker skapa avkastning genom att göra ett aktivt val av aktier.

Är det alltid samma bolag som ingår i ett visst index?

Nej, om nya bolag introduceras på börsen inkluderas dessa i indexet (givet att de är i rätt bransch eller storlek). Bolag som köps upp försvinner. Sammansättningen för index som baseras på bolagens storlek ändras när ett bolag under mer än en viss tid, till exempel tolv månader, varit på ”fel” sida om den angivna storleksgränsen.

Vad ska indexfonder vara bra för?

Att vara en aktiv förvaltare kan ju låta som en god tanke och de allra flesta fonderna sköts förvisso av kompetenta och ambitiösa människor. Men eftersom indexförändringen är avkastningens genomsnitt så kan per definition bara halva investerarkollektivet överträffa index. Aktiv förvaltning kostar också en hel del, främst i lön till förvaltarna men även till viss del i form av transaktionskostnader. Därför har en indexfond oftast betydligt lägre förvaltningsavgift jämfört med en aktivt förvaltad aktiefond.

För att skapa värde för andelsägarna i en aktivt förvaltad fond måste alltså förvaltaren vara mer framgångsrik än sina konkurrenter och dessutom generera mer än sin kostnad. Vissa lyckas trots allt, men det är svårt att i förväg veta vilka.

Aktiv förvaltning kommer på sätt och vis alla till del. När investerare köper undervärderade aktier eller säljer övervärderade, blir priset både på enskilda aktier och på hela marknaden mer rättvisande.

Eftersom indexfondens avgift är lägre, är det troligt att den kommer att avkasta mer än den genomsnittliga aktivt förvaltade fonden. Dessutom är förutsägbarheten större; som investerare vet man att man hamnar nära mitten och inte i något extremt utfall.

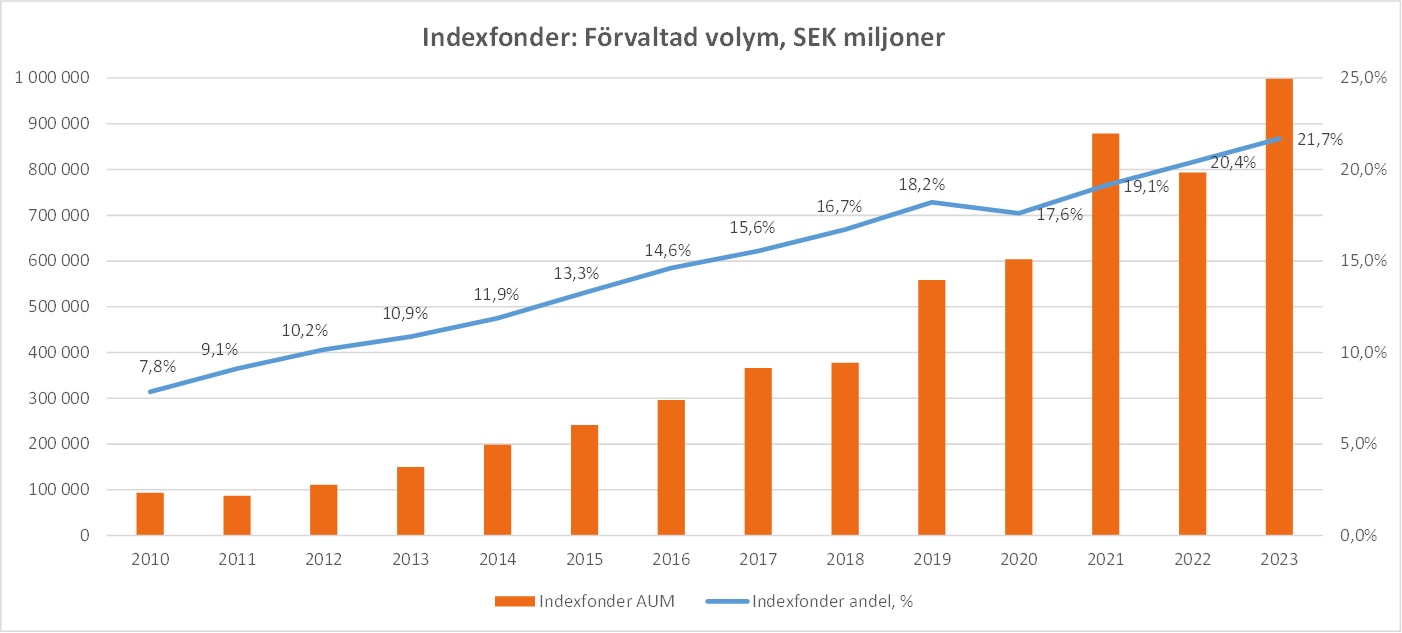

Är det vanligt att spara i en indexfond?

Enligt Fondbolagens förening uppgick förvaltad volym i indexfonder till SEK 998 miljarder (2023-12-31). Än så länge ligger dock merparten av svenskarnas sparpengar i aktivt förvaltade fonder, men indexfondernas andel ökar kraftigt. Andelen har ökat från 8% 2010 till nästan 22% under 2023.

Källa: Fondbolagens förening, www.fondbolagen.se

Källa: Fondbolagens förening, www.fondbolagen.se

Vad är ett aktieindex?

Ett aktieindex är ett verktyg för att mäta kursutvecklingen för en viss grupp aktier. Det kan antingen omfatta alla aktier på hela börsen eller olika typer av undergrupper. Vanligt förekommande är en uppdelning baserat på företagens bransch eller storlek.

De flesta index är vägda efter de ingående företagens börsvärde. Förändringen i ett sådant index för en viss dag utgörs alltså av ett vägt genomsnitt av alla de ingående aktiernas kursutveckling denna dag.

Ofta finns två serier av noteringar för ett givet index. Dels ett prisindex som bara mäter kursutvecklingen, dels ett avkastningsindex som också tar med effekten av de utdelningar som de ingående företagen lämnar. Avkastningsindex ger en mer rättvisande bild, eftersom det fångar upp både värdeförändring och utdelning. Det spelar då ingen roll om en vinstkrona stannar kvar i bolaget eller delas ut.

Aktieindex tillhandahålls av många olika aktörer, såsom börser, fondkommissionärer och tidningar.

Är det skillnad på de olika indexfonder som följer Stockholmsbörsen?

Ja, det finns i för närvarande två huvudtyper. Ett antal fonder har målsättningen att följa index för de 30 största bolagen. En annan grupp har istället ambitionen att följa hela marknaden. Den senare gruppen brukar ha mellan 80 och 200 bolag i portföljen.

Vad är det för speciellt med PLUSfonders indexfonder?

PLUSfonders första två fonder, PLUS Småbolag och PLUS Mikrobolag, är inriktade mot medelstora respektive små bolag. I dagsläget finns ingen annan indexfond på marknaden som erbjuder detta. PLUS Allabolag har lägst avgift på marknaden av de indexfonder som investerar i samtliga bolag på Stockholmsbörsen. PLUSfonders sektorindexfonder inriktade mot svenska bolag, PLUS Fastigheter, PLUS Teknologi och PLUS Hälsovård, är de första som lanseras i Sverige.

Vilka bolag är små?

Det hänger på vem man frågar. En gräns som ibland används är att bolagets börsvärde skall vara mindre än en procent av det samlade börsvärdet på Stockholmsbörsen. Ett rörligt mål alltså, men när detta skrivs motsvarar det drygt 80 miljarder kronor. De flesta så kallade småbolagsfonder använder denna gräns. Även Carnegie Small Cap Index baseras på denna siffra. I andra änden på intervallet återfinns Nasdaq OMX, som i sitt Small Cap index satt storleksgränsen 150 miljoner euro.

Är det bättre att investera i små bolag än i stora?

Som alltid beror det på vad man söker. Historiskt har små bolag oftast gett lite högre avkastning, jämfört med stora bolag. Å andra sidan har svängningarna i avkastningen varit större, så risken i investeringen är också högre. Att ha en lång placeringshorisont blir därmed ännu viktigare när man investerar i små bolag. En intressant observation är att avkastningen för stora och små bolag inte alltid gått i takt. Att investera i olika storlekssegment kan därmed vara ett sätt att öka sin riskspridning.

Aktier i små bolag har sämre likviditet – hur påverkar det fonderna?

När det gäller PLUS Småbolag Sverige Index och PLUS Allabolag Sverige Index är det inget problem. De aktier som utgör den absoluta merparten av dessa fonders tillgångar handlas mycket frekvent. Det samma gäller för PLUS olika branschfonder. För PLUS Mikrobolag Sverige Index kan likviditeten i vissa aktier bli en utmaning, givet att fondens volym blir tillräckligt stor. Det kommer i så fall att öka risken för att avkastningen avviker från fondens index, men behöver däremot inte betyda att avkastningen blir lägre.

Vilka risker tar den som sparar i en indexfond?

Riskerna är i grund och botten de samma som för alla aktieplaceringar. Börsen går upp och ned och ingen kan ge några garantier om den framtida avkastningen. En indexfond ger dock en större riskspridning än vad som är rimligt att uppnå vid direkta investeringar i enskilda aktier. Jämfört med aktivt förvaltade aktiefonder slipper man den så kallade förvaltarrisken, det vill säga att fondens förvaltare gör en felaktig bedömning av vilka aktier som skall gå bra.

PLUS Fastighet, PLUS Hälsovård och PLUS Teknologi har, genom inriktningen mot specifika branscher, en högre risk. Dessa fonder bör därför i första hand ses som ett komplement till en i övrigt diversifierad portfölj.

Specifikt för indexfonder finns risken att man avviker från det index man har som ambition att följa. PLUSfonders strategi är att äga samtliga aktier som ingår i respektive index, vilket minskar denna risk. Eftersom likviditeten i småbolagsaktier ibland kan vara låg, finns dock en risk att förvaltarna inte alltid kan hålla en portfölj som är exakt identisk med index.

Vad är NAV?

NAV är en förkortning för Net Asset Value, det vill säga fondens nettoförmögenhet. NAV per andel kallas NAV-kurs. PLUSfonder fastställer sin NAV-kurs kl. 17.30, det vill säga när börsen stänger.

Varför följer indexfonder inte index exakt?

En uppenbar förklaring är avgiften. Även om denna är låg innebär den ändå att fonden över tid avkastar aningen sämre än det index den skall följa. En annan vanlig förklaring är att fonden valt att inte köpa alla aktier i ”sitt” index. Man väljer kanske bort de fem eller tio procent minsta bolagen för att förenkla hanteringen. Även om fonden har ambitionen att ta med samtliga aktier, kan det hända att någon av aktierna som ingår i indexet inte handlas i så stora volymer, och att fonden därför har svårt att köpa tillräckligt många aktier för att rätt återspegla indexet. På daglig basis kan avvikelser ske för att vissa fonder fastställer sin NAV-kurs vid en annan tidpunkt än börsens stängning, ofta då kl. 16.00. PLUSfonder fastställer sin NAV-kurs kl. 17.30, det vill säga när börsen stänger.

Vad är det för skillnad på en ETF och en aktiefond?

ETF betyder Exchange Traded Fund, alltså börshandlad fond. En ETF är ett värdepapper som på många sätt liknar en vanlig aktiefond. Den främsta skillnaden är att ETF:en handlas löpande på börsen, på samma sätt som en aktie. För att möjliggöra en sådan handel beräknas och offentliggörs ETF:ens värde (NAV-kurs) mer eller mindre i realtid, till skillnad från en traditionell aktiefond där NAV-kursen fastställs endast en gång per dag. De flesta ETF:er erbjuder exponering mot en viss marknad eller bransch, utan aktiv förvaltning av de underliggande tillgångarna, och liknar på så vis en indexfond.

ETF:en erbjuder bättre likviditet än en motsvarande indexfond, men för investeraren blir samtidigt transaktionskostnaderna högre. På investeringen betalas vanligt aktiecourtage och dessutom finns en skillnad mellan köp- och säljkurs, s.k. spread.

Vad kostar det att investera i PLUSfonder?

Fonden betalar en årlig avgift till förvaltningsbolaget på 0,40 procent för PLUS Småbolag, PLUS Mikrobolag, PLUS Teknologi och PLUS Hälsovård och 0,20 procent för PLUS Allabolag och PLUS Fastigheter. Avgiften ska bland annat täcka kostnader för administration av fonden, ersättning till distributörer, kostnader för depå och förvaringsinstitut, revisorer samt avgifter till indexleverantören och till finansinspektionen. Om fonden blir tillräckligt stor kan det också bli pengar över till vinst för förvaltningsbolaget.

Förutom ovan nämnda förvaltningsavgift belastas fonden endast med kostnaden för courtage, det vill säga den avgift som betalas till börsmäklaren i samband med köp och försäljning av aktier. Eftersom det ligger i sakens natur att en indexfond inte behöver göra särskilt många omplaceringar i sin portfölj kommer courtagekostnaden att bli liten.

Hur ofta kan man köpa och sälja fondandelar? Kan man månadsspara?

Fonderna kan handlas varje bankdag hos de partners som säljer fonderna. Många av de som säljer fonderna erbjuder även möjligheten att månadsspara. Se även Var kan jag köpa fonderna?.

Finns det någon miniminivå för sparande i fonderna?

Ja, lägsta teckningsbelopp för fonderna uppgår till SEK 100.

Var kan jag köpa fonderna?

Fonderna finns hos Avanza, Nordnet, Fondmarknaden.se, Savr.se och Fondo. Fonderna distribueras också via så kallade fonddistributörer som MFEX och Allfunds. Detta innebär att PLUSfonderna kan köpas hos de flesta banker och fondkommissionärer. Om du är osäker på om PLUSfonderna kan köpas hos din bank, kontakta gärna din rådgivare och fråga.

Planerar PLUSfonder att starta fler indexfonder?

Ja, i takt med att vi uppnår en större förvaltad volym kommer vi att lansera fler indexfonder. Vi började med att lansera de första två fonderna, PLUS Småbolag och PLUS Mikrobolag september 2017 och oktober 2020 lanserade vi vår tredje fond, PLUS Allabolag. Under hösten 2021 lanserar vi Sveriges första sektorindexfonder, PLUS Fastigheter, PLUS Teknologi och PLUS Hälsovård. Vi kommer att fortsätta att starta fler indexfonder i framtiden. Här på hemsidan Framtida fonder kan du själv lämna förslag på vilka nya fonder du skulle vilja se.

Vem står bakom PLUSfonder?

Bakom PLUSfonder står personerna som äger och leder PLUS Asset Management AB (namnändrat från PSG Capital AB). Vi är tre stycken grundare och ägare av PLUS Asset Management AB som startade bolaget redan 2008. För mer information om oss och vad vi har jobbat med tidigare se Om PLUS Asset Management. Från juni 2009 fram till augusti 2017 var PLUS Asset Management AB ett fondbolag under tillsyn av Finansinspektion. Vi förvaltade en småbolagsfond som hette PSG Micro Cap, och tillsammans med förvaltaren Marcus Wahlberg startade vi även hedgefonden Elementa.

Elementafonden förvaltas numera av Elementa Management AB, i vilket PLUS Asset Management AB äger knappt 10%. Vi förvaltade PSG Micro Cap under nästan 8 år och avkastningen uppgick till drygt 16% per år. Detta var vi mycket nöjda med, men kunde tyvärr också konstatera att det är några procent sämre avkastning än för småbolagsindex under samma period. Vi har därmed lärt oss hur svårt det är att slå index efter förvaltningsavgifter.

Under 2015 började vi arbeta med att utveckla PLUSfonder samt de första två indexfonderna som skulle lanseras, PLUS Småbolag Sverige Index och PLUS Mikrobolag Sverige Index. För att fullt ut kunna fokusera på indexfonderna valde vi att avveckla PSG Micro Cap i maj 2017. I syfte att uppnå en bra och kostnadseffektiv förvaltning av indexfonderna överlät PLUS Asset Management AB fonderna PLUS Småbolag Sverige Index och PLUS Mikrobolag Sverige Index till FCG Fonder AB i augusti 2017. I och med denna överlåtelse kunde PLUS Asset Management AB lämna tillbaka sitt fondbolagstillstånd till Finansinspektionen.

FCG Fonder AB är ett fondbolag med tillstånd av Finansinspektionen som bedriver så kallad fondhotellsverksamhet. FCG Fonder AB sköter all administration och förvaltning av indexfonderna. FCG Fonder AB ägs av FCG Holding Sverige AB som grundades 2008.

För mer information om FCG Fonder AB och FCG Holding AB besök gärna www.fcgfonder.se eller www.fcg.se. PLUS Asset Management AB informerar om och marknadsför fonderna, bland annat genom hemsidan www.plusfonder.se, och kommer att fortsätta utveckla PLUSfonder. Om ni har några frågor till oss på PLUS Asset Management AB är ni alltid välkomna att skicka ett mail till info@plusam.se.

Kan utlåning av aktier öka fondens avkastning?

På aktiemarknaden uppstår ibland ett behov av att låna aktier. Det kan till exempel vara när en aktör vill blanka. Då säljer man en aktie som man inte äger, utan bara har lånat, och köper sedan tillbaka den vid ett senare tillfälle och återlämnar den till långivaren. Detta görs antingen för att aktören i fråga tror att aktien skall gå ner i pris, eller att den ska gå sämre än en annan aktie som har köpts istället. Normalt får långivaren en ränta på en till fyra procent i årstakt och behåller samtidigt rätten till all avkastning från aktien som lånats ut. En indexfond, som äger samtliga aktier på börsen och som har en evig placeringshorisont, är särskilt väl lämpad att låna ut aktier.

PLUSfonderna har en möjlighet att låna ut upp till 20 procent av sina aktier. Utlåning av aktier i PLUSfonderna startade under september 2018. Hela räntan på utlåningen tillfaller fonderna och ger därmed ett gott bidrag till avkastningen. I likhet med all annan utlåning innebär detta samtidigt en viss risk, för den händelse att låntagaren fallerar. Som motpart i transaktionen står dock en av Nordens största banker, och fonden erhåller en säkerhet i form av likvida aktier.

När sker omviktningar av index?

För PLUS Småbolag sker omviktning av indexpopulationen i mitten av december och mitten av juni, baserat på mätpunkter sista handelsdagen i november respektive maj. Bolag där börsvärdet överstiger en procent av Stockholmsbörsens samlade värde lämnar då index, samtidigt som bolag under denna gräns tillkommer.

För PLUS Mikrobolag sker omviktning vid varje halvårsskifte. Bolagen som ingår i index ska vid de halvårsvisa omallokeringarna ha ett marknadsvärde på max 0,025% av Stockholmsbörsens totala marknadsvärde.

För PLUS Hälsovård och PLUS Teknologi sker en omviktning av index två gånger per år, vid månadsskiftena december/januari och juni/juli. Vikterna sätts då så att inget bolag väger mer än fem procent i respektive index.

Varför har vissa av de index vi använder en storleksbegränsning?

De index som PLUS Hälsovård och PLUS Teknologi följer har båda en övre storleksbegränsning som innebär att inget bolag tillåts väga mer än fem procent i samband med de omviktningar som sker varje halvår. Under perioden mellan omviktningarna kan dock bolag, genom sin relativa kursutveckling, få en vikt som överstiger fem procent.

Bakgrunden till att vi valt en modell med viktbegränsning är att storleken på bolagen som ingår i dessa index skiljer sig mycket åt. För att indexet skall bli en verklig exponering mot sin sektor och inte domineras av några stora bolag som Astra Zeneca eller Ericsson, behöver genomslaget från enskilda bolag begränsas. Därigenom förbättras även riskspridningen.

Har ni mer information om de nya branschindexfonderna?

I följande dokument om branschindexfonderna finner ni bland annat information om indexsammansättning och historisk utveckling för index.

Kan samma bolag vara med i flera av indexfonderna?

Ja, samma bolag kan finnas med i flera av indexfonderna. Fonderna som investerar i de olika storlekssegmenten på Stockholmsbörsen investerar i alla bolag under en viss storleksgräns. Detta innebär att många av bolagen kan finnas med i flera av fonderna, men då med olika vikt. Sektorfondernas innehav (gäller bolag som är noterade på Stockholmsbörsen), ingår också, helt eller delvis, i fonderna som investerar i de olika storlekssegmenten.